没有多少行业经历了与音乐行业相同程度的转型。技术已经改变了这个行业的方方面面:从音频存储和播放的方式,消费者获取音频的方式,一直到艺术家如何营销和分发音频。文件流是一场革命。音乐行业的经验教训可以应用于许多其他行业,这些行业正在感受到技术和消费者行为变化的影响。我们来看两家在该领域更具创新性的公司,以及它们成功的原因(或者重新获得成功,比如SoundCloud)。那么,人们应该如何看待Spotify与SoundCloud的对比呢?除了表面上的相似之处,这两家企业实际上有很大不同。

Spotify最近的成功

2018年,Spotify以直接上市的方式上市时掀起了波澜。这次上市在很多方面都不同寻常。首先,该公司使用了一种新的替代策略来使其股票可以公开交易:直接上市,而不是更传统的承销IPO。这在实践中意味着什么?这意味着该公司没有聘请投资银行来试探市场,保护机构和散户投资者的利益,并在上市后支持股票的价格和交易。通常,通过IPO,公司出售新股来筹集额外资本。这些股票的价格由承销投资银行设定,它决定了投资者愿意购买公司股票的范围,以便IPO可以清算。

Spotify处于独特的地位。它已经资本充足,上市时不需要筹集额外资金。对该公司而言,此举的主要目的是让现有股东(主要是风险投资基金和员工)获得比私人二级市场更多的流动性。它还旨在为其股票确定一个明确的、由市场驱动的价格。(由于其流动性和交易便利性,公开市场在设定“真实”价格方面比私人市场高效得多。在私人市场,交易的稀缺性和买卖双方的激励因素可以使每笔交易都独一无二。)Spotify在这一过程中没有使用投资银行,因此不得不与SEC密切合作。从各方面来看,这笔交易都非常成功。

Spotify的价格演变(2020年1月17日)

音云的求生之路

尽管Spotify正在开辟新天地,但其最接近的竞争对手之一SoundCloud的处境却截然不同——该公司正在苦苦挣扎。SoundCloud非常接近需要关闭。他们不得不从Raine Group和淡马锡筹集1.695亿美元的紧急资金(估值为1.5亿美元,远低于该公司2014年获得的6.4亿美元的估值),为新投资者提供新的优先股,并削减老投资者的清算优先权。此前几个月,该公司裁员40%,并在与Spotify谈判收购事宜,但最终以失败告终。那时,Spotify已经三次拒绝收购SoundCloud。

那么,为什么这两家公司的历史如此不同,尽管它们在同一个领域运营,用户规模也相似呢?自那次致命的融资以来,SoundCloud经历了令人印象深刻的转变,其背后是什么?

流媒体的鼻祖Napster

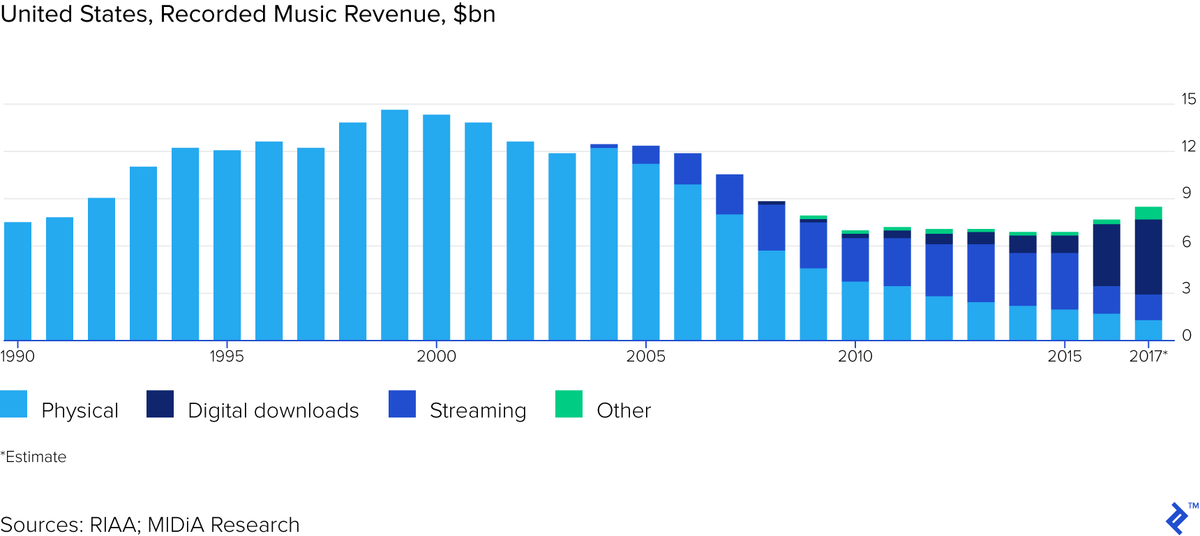

自90年代末和互联网出现以来,音乐行业经历了令人难以置信的变化。虽然艺术家和唱片公司的所有收入过去都来自唱片销售,但Napster等公司的出现给音乐收入带来了压力,并严重扰乱了该行业。Napster是一家先驱公司。尽管它在2001年因诉讼而关闭之前只运营了两年,但它仍设法积累了近8000万用户。

Napster是一种点对点文件共享服务。它易于使用,并提供了良好的用户体验。然而,它绕过了许可法,严重损害了音乐行业的收入,因为用户只需从同行那里下载音乐文件,而无需购买专辑。

Napster被关闭后,类似的服务继续激增,比如LimeWire,直到Spotify于2008年开始运营,彻底改变了音乐行业。正是因为Napster,丹尼尔·埃克才有了创办Spotify的想法。基本上,他创造了一种产品,允许用户快速访问音乐文件,而不需要等待他们下载。它还允许他们与正在听的音乐互动,创建新的播放列表并发现新的艺术家。Ek本人此前曾在一家允许用户下载曲目的公司工作。

音乐产业收入分配

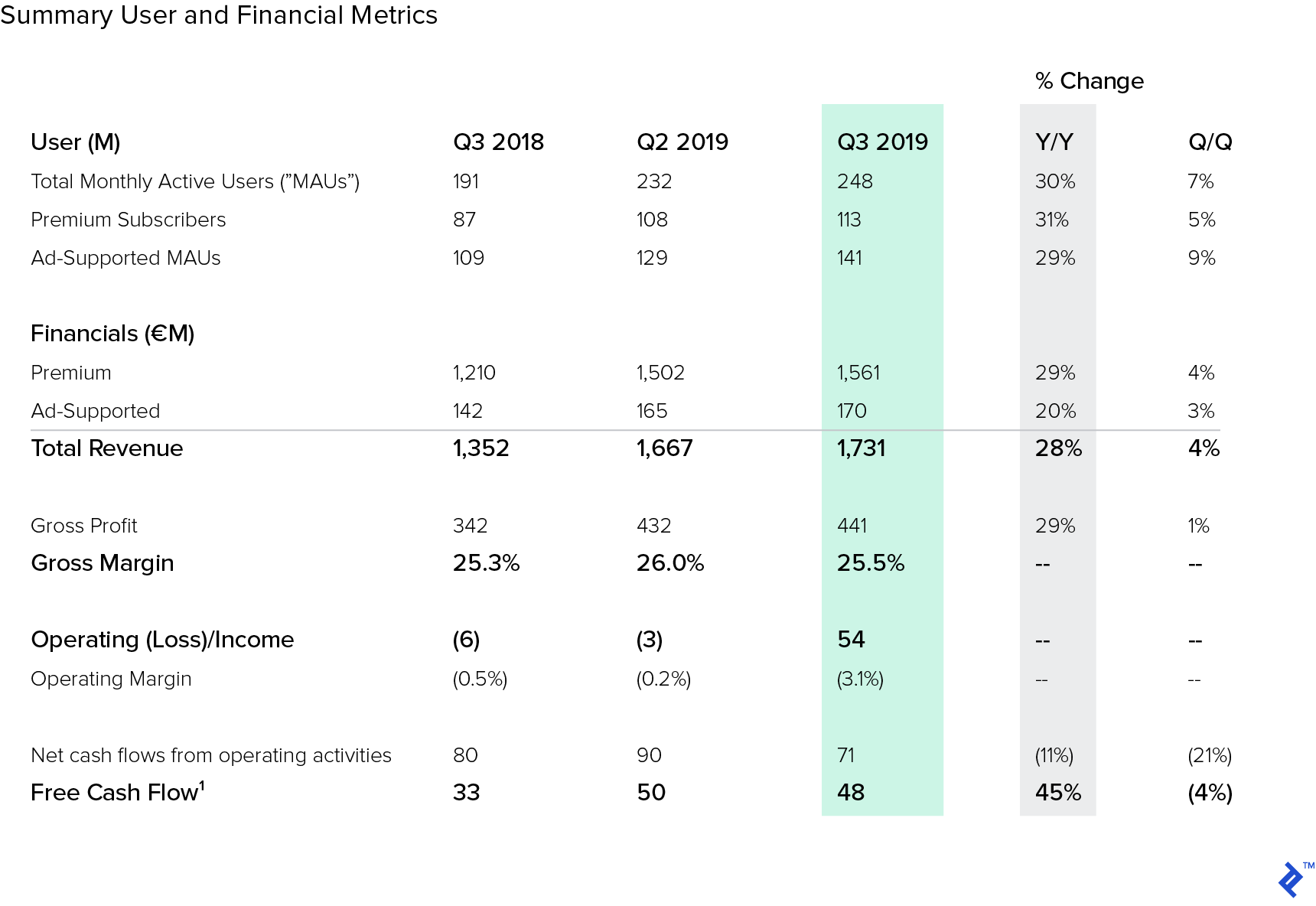

截至2019年第三季度,Spotify的月活跃用户超过2.48亿,其中45.6%为高级订阅用户。优质用户是Spotify的命脉——他们付费使用该公司的产品,并带来该公司总收入的90.2%。其余部分来自广告商,Spotify在这一领域的进展未能达到预期。每位高级用户价值4.67(约5.2美元)。每一美元的收入,Spotify都会向艺人支付约0.75美元的版税:“第三季度溢价毛利率为26.5%,低于Q2的27.2%,同比增长40个基点。第三季度广告支持毛利率为16。0 %,高于Q2的15。8 %,但同比下降260个基点”,总计25。3 %。”

Spotify不支付固定的版税费用,而是向音乐版权持有者支付每条流媒体0.006至0.0084美元的可变费用。价格因音乐播放的地理位置和其他因素而异。这可能是Spotify业务中最具争议的方面,也是与唱片公司关系紧张的方面。Spotify需要单独就每项协议进行谈判,然后将所有版税收入集中起来,并根据艺人在流媒体中的份额进行分配。许多艺术家明确抱怨他们从该平台获得的收入不足,甚至创建了一个竞争服务TIDAL。

Spotify财务业绩

另一方面,SoundCloud在2017年濒临破产后得以扭转命运。该公司2018年对的亏损大幅减少至3200万英镑(合3760万美元),低于2017年对的6380万英镑。迄今为止,SoundCloud已经“积累了世界上最大、最多样化的音频目录,拥有超过2亿首歌曲。”2019年,SoundCloud拥有7500万月活跃用户,约有2000万名创意人员将他们的音乐上传到该平台。

音乐流媒体服务比较

SoundCloud的商业模式与Spotify不同。它允许用户将音乐上传到平台上,从而吸引了其他地方可能无法获得的大量原创音乐。 这也为公司创造了额外的收入来源,因为创意者可以付费上传他们的音乐(付费订阅允许用户上传更多音乐)。许多艺术家现在能够通过该平台培养一批追随者,这引发了一个全新的流派,即SoundCloud说唱歌手。与Spotify相比,它的收入更加多元化,广告收入占收入的29.2%,而Spotify的这一比例不到10%。

SoundCloud财务业绩

商业模式差异

尽管Spotify和SoundCloud都是音乐流媒体公司,但二者有何不同?从本质上讲,它们非常不同,当SoundCloud试图复制Spotify的做法时,它陷入了困境。事实上,SoundCloud的大部分问题都是试图抄袭Spotify的直接结果。如今,这两家公司可以在另一个创意领域进行类比:网飞之于Spotify,就像YouTube之于SoundCloud。这意味着,和网飞过去一样,Spotify依赖外部内容制作商,并说服他们使用其平台接触消费者。值得注意的是,网飞已经放弃了这一战略,制作越来越多的原创内容,并越来越多地招致电影业的不满。另一方面,与YouTube一样,SoundCloud是内容制作者直接接触受众的地方,也是他们培养受众的最有效工具。

Spotify:优势和劣势

Spotify实际上是一个内容聚合器。它允许用户访问内容、音乐和播客的有限集合,并通过创建和共享播放列表以及发现新文章来与这些内容进行互动。它还保存了大量关于用户如何、在哪里以及何时消费音乐的数据。

Spotify最大的优势无疑是其产品的质量和对产品的不懈关注。创始人非常清楚这个产品应该是什么样的,他们不懈地追求它。

从Napster彻底改变了人们消费音乐的方式这一想法出发,Ek和Lorentzon着手开发一种介于Napster(无限制、免费音乐,但非法)和iTunes(可合法购买的非捆绑音乐)两个极端之间的工具。他们致力于创造一种“无摩擦”的音乐消费体验,让用户无需拥有曲目即可即时收听音乐,从而鼓励探索,但完全合法。

众所周知,Ek痴迷于用户体验的质量,并打赌与非法流媒体相比,人们愿意为改善的体验付费。他支持的一个关键概念是,人类大脑会将250毫秒内发生的任何事情都视为瞬间。因此,他将这个数字作为Spotify音乐播放器的关键性能指标。

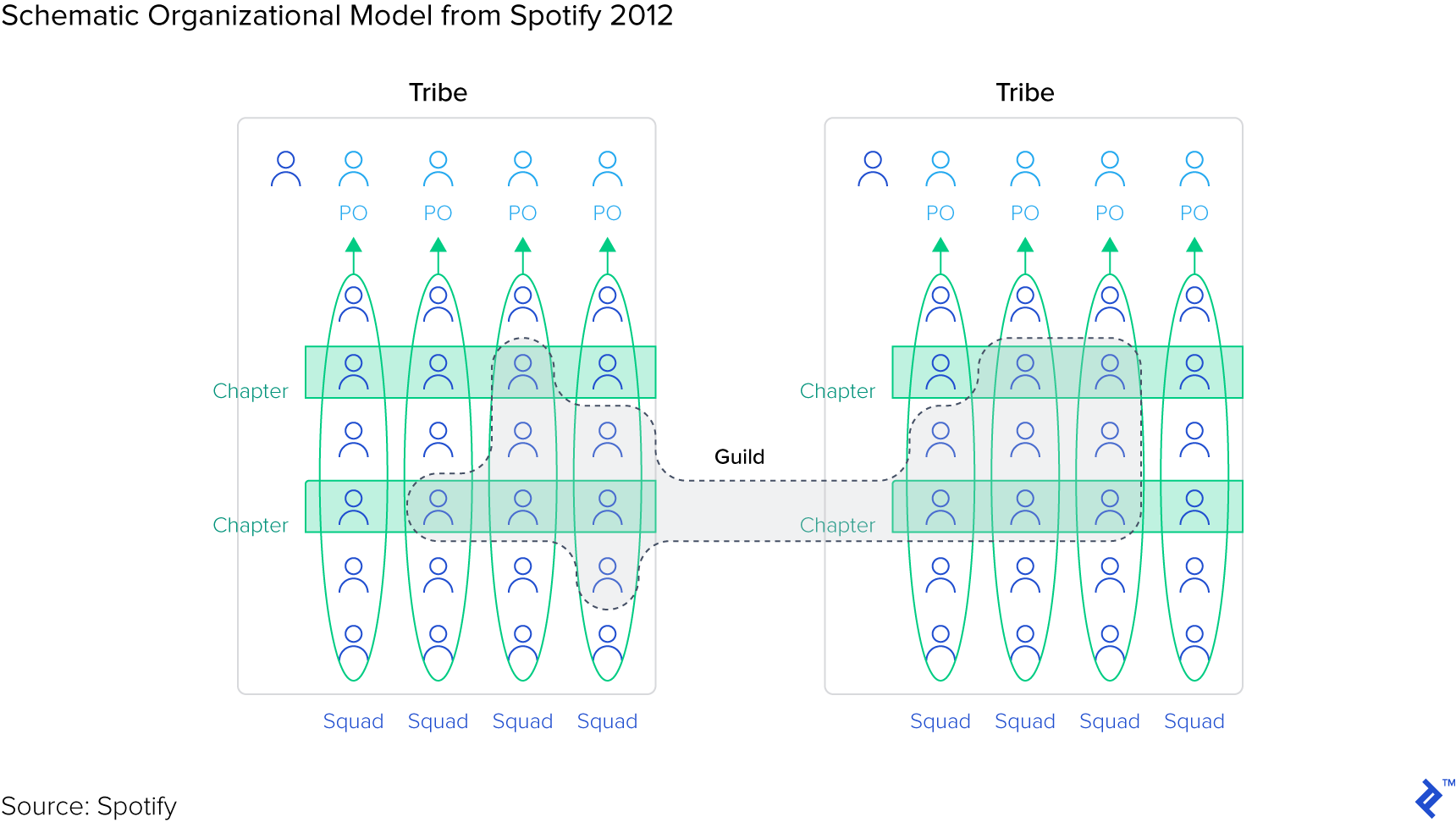

产品文化是Spotify不可或缺的一部分,他们关于产品开发和敏捷团队设计与沟通的论文已经成为任何科技企业家的必读之作。该模型预测创建一个协作的、敏捷的(在名称和实践上)组织,该组织允许持续改进、轻松发布和快速变更。员工还被赋予主人翁意识,并被鼓励在公司内部像小型创业公司一样运作的小组中交往。

Spotify团队结构

另一方面,Spotify最大的弱点是与它所提供内容的制作者之间令人担忧的关系。许多艺术家与流媒体公司的关系都很困难,泰勒·斯威夫特甚至很长时间没有在平台上发布她的任何音乐。许多观察家注意到Spotify如何有效地迈出了成为唱片公司的第一步——通过一项针对目前没有唱片公司的艺术家的举措。

SoundCloud:优势和劣势

在我们的例子中,SoundCloud实际上更像YouTube。它允许音乐家上传他们自己的音乐,并在音乐迷观众面前播放。在某种程度上,它几乎像一个内容创作工具,而不是一个纯粹的流媒体服务。

SoundCloud遭遇的许多问题源自糟糕的产品设计和对其实力缺乏关注。SoundCloud不仅因侵犯版权而被起诉,而且在保留其创作者社区、复杂的定价结构方面也存在问题,它还允许该系统在平台上转发同一首歌的多个版本。

在2017年紧急资本重组后,SoundCloud的创始人退出了公司的高管职位,取而代之的是来自Vimeo的首席执行官和首席运营官。Vimeo实现了通过减少亏损和增加收入使公司重返盈利道路的目标。新任首席执行官凯瑞·特雷纳(Kerry Trainor)似乎已经做到了这一点,他专注于公司最大的资产:内容创作者。SoundCloud现在有一个简化的定价结构,并通过将编辑工具交给创意人员使用,让他们将该平台用作其音乐的分销渠道,更加关注创意人员。

结论

尽管都是音乐平台,Spotify和SoundCloud却有很大不同。前者通过专注于产品和客户体验而成为全球领先的音乐流媒体平台,后者则凭借其艺术家和音乐超级粉丝社区的力量实现了令人印象深刻的转变。Spotify是一家产品至上的公司,而SoundCloud是一家内容至上的公司。那么,人们可以从Spotify与SoundCloud之战中期待什么呢?在苹果和亚马逊等巨头日益关注的音乐等日益拥挤和复杂的市场中,时间将证明这两种策略中的哪一种将获胜。